巴纳姆效应及其应用实例高长霖的个人网站-Mr.Gao! 行业充足加重,水泥企业应严慎沟通新建熟料坐褥线投产!

发布日期:2025-04-03 05:58 点击次数:1622015年,我国水泥破钞量达到峰值后初度出现下跌,加之新建坐褥线不休投产,行业充足矛盾加重,产能置换、错峰坐褥等供给侧结构性改革计谋接踵出台。自后数年,由于需求举座处于下滑态势,加之新线投产、技改升级等身分,行业充足问题愈演愈烈,2024年委果熟料产能哄骗率在50%附近,达到阶段性新低。

本文欲通过梳理近十年来(2015-2024)新建熟料坐褥线投产情状,敕令水泥企业严慎沟通新线投产,共筑行业高质地发展之路!

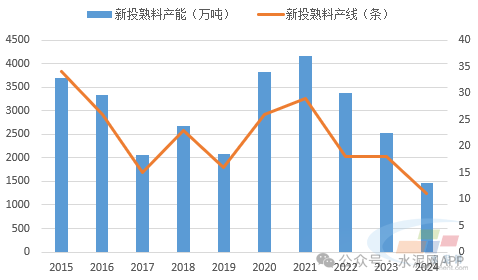

新投产能近3亿吨 2021年超4000万吨

2015-2024年,水泥企业共投产熟料坐褥线216条,产能2.9亿吨。

具体来看,2015-2019年投产数目和产能举座下跌,2019年新投熟料线16条,产能2077万吨。

2020-2021年,由于行业利润保捏高位水平,加之2017年以来置换技俩增多,新投产产能赫然加多,2021年投产4166.4万吨,处于近十年来最高水平。

2022-2024年行业需求参预下行期,利润大幅缩减,不少技俩停建或缓建,新投产线数目和产能同步都下,2024年下跌至近十年来最低水平。

图1:近十年来新投熟料产线情况

数据来源:水泥大数据(https://data.ccement.com/)

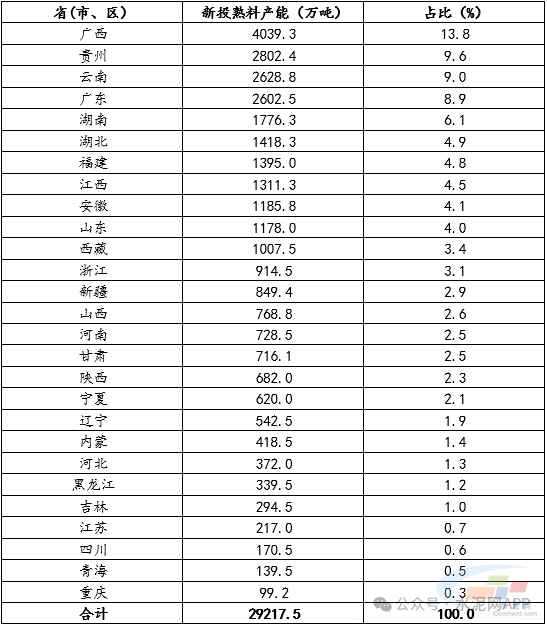

数据来源:水泥大数据(https://data.ccement.com/)桂黔滇新投产能占比超三成 广西超4000万吨

分省份看,近十年来,除北京、上海、天津、海南等四省(市)莫得新线投产外,其余步区均有新线投产。

其中广西地区较多,新投产产能4039.3万吨,占比13.8%,2022年投产产能最多,卓绝1300万吨;

贵州地区投产2802.4万吨,占比9.6%,位居第二;

云南地区投产2628.8万吨,占比在9%。

多数产能的投产导致上述地区现时产能充足较为严重,笔者预测,现时贵州地区最为严重,充足率超60%。四川、青海、重庆等地新投产能较少,均不及200万吨。

表1:各地区近十年来新投坐褥线产能情况

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)大企业新投产较多 中国建材领衔

从近十年来企业新投坐褥线信息来看,大企业新投产能较多,头部效应赫然。

数据露馅,中国建材新投熟料坐褥线27条,盘算产能4250.1万吨,产能占比14.5%,断层开始;

红狮控股集团投产产能2486.2万吨,占比8.5%,位列第二位;

海螺水泥投产2294万吨,占比7.9%,仅次于中国建材和红狮控股集团。

总的来看,前十六企业共投产能1.63亿吨,占比55.9%,大企业新投产能占比拟高。

表2:近十年来主要企业新投熟料坐褥线信息

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)2025新投产能近1200万吨 行业启动压力加大

据中国水泥网水泥大数传说合院跟踪,现时在建熟料坐褥线产能2271.2万吨,其中2025预期投产1193.5万吨,新投产能同比继续下跌。尽管如斯,但瞻望需求端仍将看守下行趋势,新线投产例必加重行业启动压力。笔者敕令,水泥企业应从行业大局登程,严慎沟通新建熟料坐褥线投放市集!

表3:在建坐褥线信息巴纳姆效应及其应用实例高长霖的个人网站-Mr.Gao!

数据来源:水泥大数据(https://data.ccement.com/)

数据来源:水泥大数据(https://data.ccement.com/)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP